Rabu, 4 Juni 2019, Bank Dunia merilis "Global Economic Prospects: Heightened Tensions, Subdued Investment". Fokus utama adalah pemangkasan prospek bisnis secara global. Bank Dunia memperkirakan pertumbuhan ekonomi 2019 turun menjadi 2,6 persen, sebelum menjadi 2,7 persen pada 2020.

Rabu, 4 Juni 2019, Bank Dunia merilis "Global Economic Prospects: Heightened Tensions, Subdued Investment". Fokus utama adalah pemangkasan prospek bisnis secara global. Bank Dunia memperkirakan pertumbuhan ekonomi 2019 turun menjadi 2,6 persen, sebelum menjadi 2,7 persen pada 2020.David Malpass, Presiden Kelompok Bank Dunia, menyatakan, pertumbuhan ekonomi yang kuat sangat penting untuk mengurangi kemiskinan dan peningkatan standar hidup. Namun, momentum ekonomi saat ini masih lemah—di tengah tekanan utang tinggi dan pelambatan investasi—sehingga berbagai negara terhambat mencapai potensi mereka. Karena itu, Bank Dunia selalu mendorong negara-negara, terutama negara berkembang, melakukan reformasi struktural agar iklim bisnis sehat dan meningkatkan kesempatan berinvestasi, khususnya FDI (foreign direct investment).

Perang dagang

Pelemahan pertumbuhan ekonomi dunia tidak terlepas dari munculnya retaliasi dagang Amerika Serikat terhadap China. Bank Dunia memperkirakan pertumbuhan ekonomi AS akan turun menjadi 2,5 persen dan lebih melambat lagi pada 2020 menjadi 1,7 persen. Hal ini diperparah dengan keputusan Presiden Donald Trump yang mendorong pengenaan tarif 25 persen senilai 200 miliar dollar AS (berlaku Jumat, 10 Mei 2019), yang kemudian mendapat retaliasi sama dari Pemerintah China. Belum lagi produk China "Huawei" yang dimasukkan dalam "entity list" oleh AS.

Semua itu menambah ketegangan dalam perang dagang AS dengan China. Ketegangan ini signifikan menekan pelemahan ekonomi global.

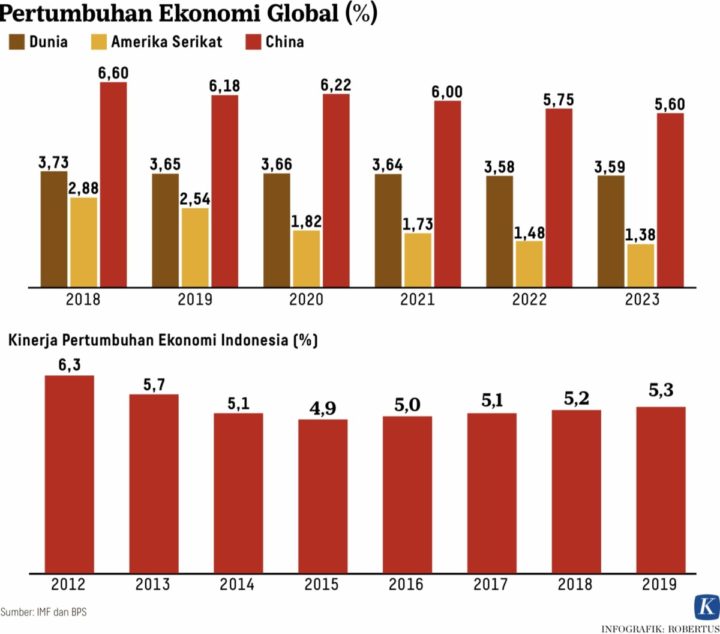

Bank Dunia juga merilis titik pandang terhadap Asia Timur dan Pasifik. Pertumbuhan di kawasan ini melambat dari 6,0 persen pada 2018 menjadi 5,9 persen pada 2019 dan 2020. Dengan demikian, pertumbuhan 2019 menjadi pertumbuhan terlemah sejak krisis 1997-1998 yang berada pada kisaran di bawah 6,0 persen. Pertumbuhan di China juga diperkirakan melemah menjadi 6,0 persen pada 2019 dari sebelumnya 6,6 persen pada 2018.

Khusus Indonesia yang masuk EM&DE (Emerging Market and Developing Economies), menurut Bank Dunia, pertumbuhan PDB riil RI menjadi 5,2 persen tahun 2019 dari 5,3 persen dan naik menjadi 5,3 persen pada 2020 dan 2021. Sebaliknya, menurut IMD (Institute for Management Development) World Competitiveness Yearbook, tingkat daya saing Indonesia meningkat dari peringkat ke-43 pada 2018 menjadi peringkat ke-32 pada 2019. Ini lompatan tertinggi di kawasan Asia.

Demikian juga dengan peringkat utang Indonesia/peringkat kredit, oleh S&P (Standard&Poor) naik menjadi BBB/stable dari BBB-/stable. S&P menyatakan alasan peningkatan ini adalah karena tingkat beban utang pemerintah yang rendah (di bawah 30 persen PDB) dan kinerja fiskal yang moderat. Yang menarik, S&P menyatakan bahwa beban utang luar negeri masih sangat aman karena Indonesia masih menarik bagi alokasi FDI dan kuatnya akses Indonesia pada pasar keuangan Internasional.

BPS merilis "Perekonomian Indonesia berdasarkan PDB triwulan I-2019 tumbuh 5,07 persen (year on year) mencapai Rp 3.782,4 triliun, meningkat dari capaian triwulan I-2018 sebesar 5,06 persen. Pada sisi lain, kinerja perbankan berdasarkan SPI (Statistik Perbankan Indonesia) yang diterbitkan OJK pada triwulan I-2019, sebagai berikut: LDR 94 persen (kredit Rp 5.085,3 triliun dan DPK Rp 5.410,18 triliun); CAR 23,42 persen (ekuitas Rp 1.309,44 triliun dan ATMR Rp 5.591,8 triliun); ROA 2,6 persen (profit Rp 199,51 triliun dan total aset Rp 7.658,83 triliun); BOPO 82,92 persen; NIM 4,86 persen; dan liquids assets ratio 16 persen.

PDB tahun 2018 mencapai Rp 14.837,4 triliun, jika disetahunkan dengan tingkat pertumbuhan 5,3 persen, proyeksi PDB 2019 mencapai Rp 15.623,78 triliun. Dengan demikian, dapat diperkirakan proporsi total kredit pada triwulan I-2019 sudah mencapai 32,55 persen dari PDB 2019.

Sebagaimana diketahui, kredit merupakan variabel makro-ekonomi yang turut mendongkrak pertumbuhan atau memperbesar nilai PDB. Jika pertumbuhan kredit melemah akibat melemahnya pertumbuhan global, Indonesia harus menjadikan ini sebagai suatu tantangan dan perlu segera mereformasi struktural perekonomiannya.

Revisi OJK

Awalnya, OJK memprediksi pertumbuhan kredit perbankan pada 2019 bisa mencapai 14 persen, tetapi dikoreksi oleh Wimboh Santoso, Ketua Dewan Komisioner OJK, Senin (12/3/2019) menjadi 12-13 persen. Sesuai dengan data SPI triwulan I, kredit perbankan komersial hanya tumbuh 1,95 persen (year to date) Januari-Maret 2019 dan tumbuh 10,46 persen (year on year) terhadap triwulan I-2018.

Dengan seretnya pertumbuhan pada triwulan I-2019, gambaran nyata ke depan adalah susahnya menembus pertumbuhan 12-13 persen, tanpa reformasi struktural yang signifikan, kendati LDR sudah mencapai 94 persen. Jika diasumsikan kemampuan ekspansi kredit sebesar 9,42 persen pada CAR terjaga 14 persen, ekspansi kredit maksimal Rp 526,75 triliun, belum dikurangi undisbursed loan Rp 365,02 triliun.

Praktis kelonggaran ekspansi kredit hanya Rp 161,73 triliun. Jika pada akhir tahun ekspansi kredit Rp 526,75 triliun, pertumbuhan kredit diperkirakan maksimal 11,15 persen.

Artinya, kendati reformasi struktural dilakukan, jika perbankan hanya mampu menyalurkan kredit maksimal 11,15 persen, reformasi struktural akan melempem. Obat yang didengungkan adalah meningkatkan modal perbankan.

Modal perbankan perlu ditingkatkan untuk me-leverage kemampuan bank dalam menyalurkan kredit, dengan demikian perbankan Indonesia sungguh-sungguh menjadi institusi intermediasi. Bukan seperti selama ini, ada bank yang memiliki LDR di bawah 76 persen masih dibiarkan sebagai lembaga intermediasi, padahal praktiknya sebagai investment banking.

Tidak ada komentar:

Posting Komentar