Direktorat Jenderak Pajak bekerja sama dengan PT Bursa Efek Indonesia PT Kliring Penjamin Efek Indonesia dan PT Kustodian Sentral Efek Indonesia menggelar sosialisasi, Workshop Go Publik dan fasilitas perpajakan bagi perusahaan yang tercatat di bursa. Acara ini di gelar di gedung Mari'e Muhammad kantor pusat Dirjen Pajak, Jakarta, Senin (29/4/2019). Petugas memberikan penjelasan kepada wajib pajak. KOMPAS/ALIF ICHWAN

Perjumpaan hangat presiden terpilih Joko Widodo dan Prabowo Subianto menurunkan tensi politik dan menyembulkan harapan akan stabilitas.

Harapan yang sangat wajar di tengah kegamangan dan ketidakpastian yang mengombang-ambingkan. Berlarutnya ketidakmenentuan politik berpotensi menghilangkan momentum perbaikan lantaran banyak kebijakan bertumpu pada stabilitas, tak terkecuali sektor perpajakan.

Pasca-amnesti pajak yang cukup menjanjikan, kita justru diuji dengan dihadapkan pada tantangan keberlanjutan perbaikan dan pembaruan. Dinamika global pun membuat kita limbung dan kehilangan kompas pemandu. Visi dan ideologi yang terang dan kuat menjadi prasyarat penting bagi perbaikan sektor fiskal.

Situasi yang menantang

Mayoritas sepakat amnesti pajak yang diterapkan 2016-2017 menuai hasil cukup baik. Di luar statistik pencapaian uang tebusan, repatriasi dana, dan deklarasi harta; aspek penting hasil program amnesti pajak adalah terbukanya kembali kesempatan melakukan reformasi perpajakan pasca-stagnasi dan kebuntuan yang kita hadapi.

Sebagaimana diketahui, pasca berakhirnya berkah harga komoditas, kinerja penerimaan pajak kembali merosot. Padahal kebutuhan akan pendapatan negara kian besar, terutama bagi pemerintahan baru Jokowi-JK yang ingin mewujudkan janji-janjinya.

Target penerimaan pajak 2015 pun digenjot naik hingga 30 persen, di tengah perekonomian global dan domestik yang melambat. Hasilnya kita menghadapi dilema, mana lebih dahulu, mengejar wajib pajak (WP) untuk menambah setoran atau menggelontorkan stimulus agar ekonomi kembali menggeliat.

Program amnesti pajak akhirnya menjadi puncak kebijakan yang akan menentukan arah kebijakan perpajakan ke depan. Pemerintah memilih menawarkan pengampunan bagi dosa pajak di masa lalu dengan kesadaran penuh bahwa pemerintah pun ikut andil terhadap kondisi yang ada, disertai harapan fasilitas ini akan membawa era baru yang dicirikan transparansi dan saling percaya.

Program amnesti pajak akhirnya menjadi puncak kebijakan yang akan menentukan arah kebijakan perpajakan ke depan. Pemerintah memilih menawarkan pengampunan bagi dosa pajak di masa lalu dengan kesadaran penuh bahwa pemerintah pun ikut andil terhadap kondisi yang ada, disertai harapan fasilitas ini akan membawa era baru yang dicirikan transparansi dan saling percaya.

Target penerimaan pajak 2015 pun digenjot naik hingga 30 persen, di tengah perekonomian global dan domestik yang melambat.

Komitmen saat DPR menyetujui amnesti pajak pun lugas, bahwa program amnesti merupakan kunci pembuka bagi reformasi pajak, yang ditandai dengan pembahasan RUU Ketentuan Umum dan Tata Cara Perpajakan (KUP) dan keikutsertaan Indonesia di inisiatif AEoI (Auotomatic Exchange of Information).

Meski Kemenkeu mencanangkan Program Reformasi Perpajakan pada Desember 2016, tetapi reformasi tak cukup dituntun oleh visi yang terang dan dukungan politik kuat. Penyebabnya, saat amnesti dimulai, kita jatuh dalam euforia dan alpa berjaga-jaga untuk merawat momentum dengan menyiapkan peta jalan jangka panjang yang mengikat.

Kini kita menghadapi gejala penuaan dini perpajakan yang merisaukan, yaitu kemandekan tren positif pasca-amnesti pajak sebagai buah perluasan basis pajak, peningkatan kesadaran, dan pembaruan komprehensif sistem perpajakan Indonesia. Meski Kemenkeu sudah berupaya sekuat tenaga, toh sergapan mentalitas status quo sulit dihindari. Hal ini tercermin dalam kinerja penerimaan pajak tahun ini yang cukup mengkhawatirkan.

Pasca pertumbuhan yang bagus di 2018 karena membaiknya harga komoditas dan peningkatan kepatuhan perpajakan, tahun 2019 kita mengalami pertumbuhan yang amat rendah di hampir seluruh sektor dominan dan seluruh jenis pajak.

Meski Kemenkeu mencanangkan Program Reformasi Perpajakan pada Desember 2016, tetapi reformasi tak cukup dituntun oleh visi yang terang dan dukungan politik kuat.

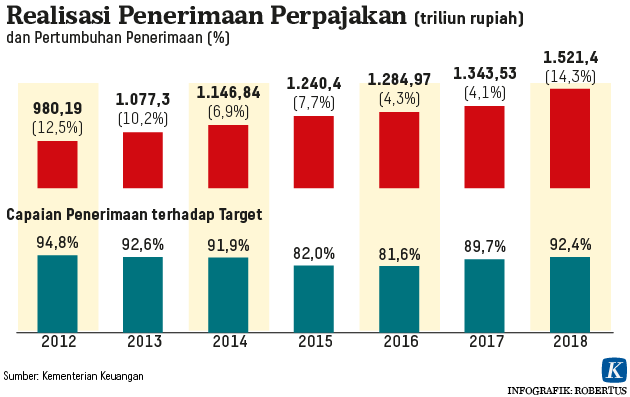

Sisa-sisa harapan pasca-amnesti pajak seolah tak berbekas dan justru menyisakan kegundahan. Jika 2018 kita berhasil membukukan pertumbuhan 16 persen, semester I-2019 kita hanya dapat tumbuh 3,75 persen. Hingga akhir Juni 2019, realisasi penerimaan pajak baru 38,25 persen atau Rp 603,34 triliun dari target Rp 1.572,5 triliun.

Industri pengolahan yang menyumbang 29,3 persen total penerimaan tumbuh negatif 2,6 persen, sektor perdagangan yang berkontribusi 20,8 persen hanya tumbuh 2,5 persen. Bahkan semua jenis pajak tumbuh di bawah pertumbuhan 2018 sebesar 16 persen, berturut-turut PPh Pasal 21 (14,93 persen), PPh Badan (3,4 persen), Pajak atas impor (minus 1,05 persen), dan PPN dalam negeri (minus 2,9 persen).

Rasio pajak kita juga belum beranjak membanggakan, berkutat di kisaran 10-11 persen. Jika demikian, apa sesungguhnya problem mendasar sistem perpajakan kita dan jalan keluar apa yang mesti ditempuh?

Merawat kedaruratan

Tak dimungkiri salah satu faktor penyebab kerentanan sistem perpajakan kita adalah praktik politik yang tak sehat. Instabilitas dan sensitivitas politik terhadap isu perpajakan memaksa pemerintah terlalu berhati-hati dalam melakukan penegakan hukum. Padahal penegakan hukum adalah prasyarat bagi self-assessment system yang bertanggung jawab dan terbangunnya sistem perpajakan yang berwibawa.

Tiap upaya penegakan hukum, semoderat apapun, harus diukur tensinya di bawah ketiak politik. Kekhawatiran yang berlebihan akan gaduh politik, meski menemukan alasan pembenar, menjadikan otoritas pajak kita melempem bak macan ompong. Hal ini tampak dalam beberapa kebijakan dan regulasi yang kerap muncul tiba-tiba dan lenyap dalam sekejap. Lugasnya, pemerintah gagal memanfaatkan potensi hegemonik pajak untuk meraih dukungan publik melalui artikulasi penegakan hukum yang terukur, fair, dan objektif.

Faktor berikutnya, tarikan kebutuhan insentif pajak. Dalam situasi perekonomian yang lesu darah dan butuh stimulus, optimalisasi peran pajak sebagai instrumen kebijakan menemukan relevansi dan kemendesakannya.

Lugasnya, pemerintah gagal memanfaatkan potensi hegemonik pajak untuk meraih dukungan publik melalui artikulasi penegakan hukum yang terukur, fair, dan objektif.

Sepanjang pemerintahan Jokowi-JK, berbagai insentif pajak telah diberikan, bahkan terkesan jor-joran dan terlampau murah hati. Mulai dari penurunan tarif revaluasi aktiva tetap, penghapusan sanksi perpajakan, kenaikan pendapatan tak kena pajak (PTKP), penurunan tarif pajak UMKM, dan puncaknya amnesti pajak.

Tak berhenti di situ, cakupan tax holiday dan tax allowance pun terus diperluas agar lebih menarik bagi investor. Yang teranyar adalah super deductible tax untuk pendidikan vokasi dan riset. Cukup pasti rangkaian kebijakan insentif ini tidak keliru, bahkan amat dibutuhkan. Yang kurang diperhatikan adalah mengukur ketepatan bidikan, efektivitas, kemujaraban, dan trade off berupa dampak pengganda bagi perekonomian dan perpajakan.

Ternyata banyak kebijakan, regulasi, dan praktik perpajakan yang masih luput dari teropong insentif, seperti asimetri kebijakan fiskal pusat-daerah, praktik pemungutan pajak daerah yang tak profesional, dengan tarif pajak daerah yang tak seragam dan tak jarang terlampau memberatkan dunia usaha, dan pada gilirannya jadi zero sum game.

Layanan konsultasi pajak gratis dalam FinTax Fair 2019 di Menara Mandiri, Jakarta, Kamis (17/1/2019). Pameran dan seminar selama dua hari ini memberikan edukasi dunia kewirausahaan di era digital terkait finansial, perpajakan dan teknologi. KOMPAS/PRIYOMBODO (PRI) 17-01-2019

Pengebawahan kewibawaan pajak pada dinamika politik, termasuk kecepatan pemberian insentif dibanding perluasan basis pajak dan peningkatan kapasitas memungut pajak menuntun kita mengenali faktor ketiga, yaitu daya antisipasi. Hampir tiap tahun kita hanya berkutat pada angka realisasi target penerimaan dan melupakan peta jalan kepatuhan yang lebih substansial.

Sepanjang pemerintahan Jokowi-JK, berbagai insentif pajak telah diberikan, bahkan terkesan jor-joran dan terlampau murah hati.

Otoritas pajak selalu dituntut berkinerja prima namun ruang geraknya kian dipartisi dan kurang diberi ruang artikulasi yang lebih otonom. Celakanya, kekuasaan yang tak pejal melahirkan banyak aktor kepentingan yang berpengaruh dan membuka akses pada kekuasaan yang tak setara. Dukungan politik dari elite dan oligarkh pun tak jarang menimbulkan kecanggungan di lapangan.

Tak dimungkiri pajak adalah muara berbagai kepentingan yang amat seksi untuk diperebutkan. Konsekuensinya, proses perumusan kebijakan yang deliberatif tak kunjung lahir karena interupsi dan fait accompli. Proyek reformasi yang seharusnya mengandaikan desain besar yang tegas dan peta jalan yang jelas, justru harus berhadapan dengan intervensi-intervensi yang seringkali berada di luar akal sehat teori dan best practice perpajakan.

Meminjam filsuf politik Italia, Giorgio Agamben (Agus Sudibyo:2019), demokrasi yang seharusnya menghadirkan normalitas, justru dikendalikan oleh kedaruratan, bahkan melanggengkannya. Contoh mutakhir: desakan agar tarif PPh segera diturunkan demi kompetisi dengan negara lain, meski literatur dan sejarah mencatat supply-side economics dan argumen bahwa pemangkasan tarif pajak akan menggairahkan investasi dan meningkatkan penerimaan pajak tak cukup kokoh (Monica Prasad:2018).

Tarif pajak hanya simtom yang prima facie menjadi kebutuhan penting, padahal sejatinya ada hal-hal mendasar yang lebih penting dan mendesak diselesaikan. Lagi-lagi, atas nama kedaruratan, interupsi kebijakan ini memakan korban yaitu revisi UU KUP yang seharusnya menjadi pandu, visi, dan corak baru perpajakan.

Keluar dari kebuntuan

Jika demikian, apakah proyek reformasi perpajakan menemui jalan buntu? Tentu saja kita tak perlu larut dalam arus pesimisme, meski tetap harus menakar secara saksama peluang untuk keluar dari jebakan status quo. Kita wajib mempertahankan ideal pajak sebagai urat nadi dan penentu denyut kehidupan bangsa sebagaimana digagas para pendiri bangsa, dengan syarat segera terjaga dari siuman pragmatisme-kedaruratan. Jika tidak, lonceng kemunduran akan segera bergema dan bangsa ini akan kehilangan satu sendi kegotong-royongan yang paling bernilai.

Tentu saja kita tak perlu larut dalam arus pesimisme, meski tetap harus menakar secara saksama peluang untuk keluar dari jebakan status quo.

Periode kedua pemerintahan Jokowi harus sungguh-sungguh dimulai dengan melakukan evaluasi secara mendasar, reorientasi ideologi, rejuvenasi strategi, dan berjarak dengan seluruh kelompok kepentingan agar dapat mencuri kejernihan. Kita tak boleh jatuh pada kutukan negara berkembang, sebagaimana tiga dekade silam diingatkan Milka Casanegra de Jantscher, 'in developing countries, tax administration is tax policy'.

Problem besar reformasi perpajakan bukanlah teknokrasi atau teknis-administratif, tetapi absennya imajinasi dan visi besar yang bersifat politis – bukan dalam pengertian pragmatis-transaksional – yang merengkuh prinsip etis seperti keadilan, kesetaraan, redistribusi yang fair, dan akuntabilitas. Hakikat pajak adalah mengambil secara legal dan legitimate sebagian kekayaan kelompok kaya untuk diredistribusikan kepada kelompok yang kurang beruntung.

Di sinilah legitimasi pemungutan pajak menemukan basis moralnya, bahwa 'yang mampu harus membayar pajak lebih tinggi' (Thomas Aquinas), pajak adalah perkara 'mengetahui siapa memiliki apa' (Thomas Piketty), dan hanya mengizinkan ketidaksetaraan jika menguntungkan yang paling lemah-papa (John Rawls). Maka, sistem perpajakan yang berkeadilan dan berkepastian hukum menjadi tujuan reformasi dan seluruh energi diarahkan bagi perbaikan yang menyeluruh.

Hal 6: Opini: MLA dan Perpajakan Kita—Yustinus Prastowo HERYUNANTO 11-02-2019

Lugasnya, bersama anggota DPR terpilih rancang bangun UU KUP yang visioner perlu segera dituntaskan sehingga fondasi kokoh dan arsitektur baru dapat segera dikenali dan dijadikan pedoman. Ini sekaligus cara menjinakkan jargon kedaruratan yang merajalela.

Hakikat pajak adalah mengambil secara legal dan legitimate sebagian kekayaan kelompok kaya untuk diredistribusikan kepada kelompok yang kurang beruntung.

Sebagai turunan, revisi UU PPh dan UU PPN tak perlu dipaksakan dan secara terburu-buru diselesaikan dengan risiko akan compang-camping dan sekadar tambal sulam. Kita tak sedang berkejaran dengan apapun kecuali dikejar bayangan sendiri yang terlampau gelisah menangkap angin perubahan hingga kehilangan ketenangan.

Kita sudah berjalan di jalur yang tepat ketika mengambil kebijakan amnesti pajak yang berisiko, berkomitmen mendorong transparansi, dan melakukan berbagai perbaikan administrasi. Modal sosial inilah yang harus terus-menerus dipupuk agar pohon saling percaya semakin rindang dan berbuah. Kuncinya pada sinyal tegas dan tindakan simbolik yang nyata-nyata berpihak pada kepatuhan, perlakuan adil dan setara, dan memilah secara jelas dan tegas wajib pajak kelas kambing dan domba.

Akhirnya, seluruh proses politik yang bertanggung jawab dan mengabdi pada kepentingan publik hanya mungkin terwujud jika defisit cara berpikir normatif segera diatasi. Pajak adalah instrumen yang memungkinkan sebagai pengait (nexus) dan pengungkit (leverage), yakni mengaitkan berbagai kepentingan dan mengungkit perubahan sosial.

Kini saat yang tepat rehat sejenak dan melakukan kontemplasi eksistensial, menimbang tujuan reformasi perpajakan. Jika itu untuk kemaslahatan bangsa dan menuju keadilan sosial, maka tak ada cara lain kecuali melakukan anamnesis (pengenangan) diskursus brilian para pendiri bangsa, 14 Juli 1945.

Kita tak sedang berkejaran dengan apapun kecuali dikejar bayangan sendiri yang terlampau gelisah menangkap angin perubahan hingga kehilangan ketenangan.

Kita merindukan mata elang Bung Karno, persistensi dan konsistensi Bung Hatta, dan tangan dingin Radjiman. Agenda menuntaskan proyek Nomor Identitas Tunggal, penataan ulang kelembagaan pajak yang berwibawa dan akuntabel, kebijakan perpajakan yang jelas, regulasi yang adil dan berkepastian, sistem perpajakan yang transparan, prosedur yang sederhana, dan kepatuhan yang tinggi.

Jangan sampai kita terhuyung-huyung di pusaran pertarungan ideologi dunia tanpa jangkar prinsip yang kuat, hingga melupakan amaran Steve A Bank, bahwa jika di abad lalu pajak adalah pedang (sword), kini pajak adalah perisai (shield), yang akan membentengi masa depan. Jika demikian, warisan apa yang hendak kita berikan?

Indeks Keberlanjutan Pangan (FSI) 2018 yang dirilis The Economist Intelligence Unit dan the Barilla Center for Food & Nutrition (EIU-BCFN) menunjukkan, dalam hal kehilangan pangan—gabungan susut dan limbah pangan—Indonesia menempati peringkat ke-53 dari 67 negara yang disurvei dengan nilai 61,4 (maksimal 100). Jika dipisah, nilai susut pangan Indonesia adalah 57,4. Yang menarik, nilai limbah pangannya relatif tinggi, yaitu 69,6, sehingga menempatkan Indonesia pada peringkat ke-21 dari 67 negara.

Indeks Keberlanjutan Pangan (FSI) 2018 yang dirilis The Economist Intelligence Unit dan the Barilla Center for Food & Nutrition (EIU-BCFN) menunjukkan, dalam hal kehilangan pangan—gabungan susut dan limbah pangan—Indonesia menempati peringkat ke-53 dari 67 negara yang disurvei dengan nilai 61,4 (maksimal 100). Jika dipisah, nilai susut pangan Indonesia adalah 57,4. Yang menarik, nilai limbah pangannya relatif tinggi, yaitu 69,6, sehingga menempatkan Indonesia pada peringkat ke-21 dari 67 negara.