Pernyataan itu dianggap benar karena kompensasi atas tingginya biaya itu dicari dari sumber daya publik dan terdapat kenyataan semakin banyak pimpinan daerah dipidana akibat korupsi. Tetapi di luar itu, bagaimana peran institusi negara yang mengatur penyelenggara negara, sehingga terjadi pembiaran terhadap sumber daya publik yang dikorbankan?

Sejak Komisi Pemberantasan Korupsi (KPK) melakukan koordinasi pelaksanaan nota kesepahaman bersama 12 kementerian/lembaga serta Gerakan Nasional Penyelamatan Sumber Daya Alam (NKB/GNPSDA), lima tahun lalu, terdapat setidaknya tiga kenyataan yang dapat menggambarkan peran institusi negara maupun respons penyelenggara negara yang terkait korupsi.

Institusi korupsi

Pertama, dalam institusi formal negara terdapat institusi bayangan (pseudo-legal institutions) yang menjadi kerangka kerja korupsi, sebut saja institusi korupsi, dengan aturan main dan norma tersendiri. Institusi korupsi itu menjalankan fungsi transaksi-transaksi oleh orang-orang yang sama sebagai penyelenggara negara dan jaringannya, akan tetapi bukan seperti apa yang dimaksud oleh isi peraturan perundangan.

Jaringan para penyelenggara negara itu, apabila dikaitkan dengan perizinan pemanfaatan SDA sebagai objek yang banyak digunakan, terdiri atas pengusaha, orang atau lembaga sebagai konsultan atau perantara maupun eminent persons sebagai penekan. Kenyataan itu didukung oleh data KPK (2017), bahwa selama periode 2004-Mei 2017, dari 650 kasus, 80% pelaku korupsi melibatkan sektor swasta dan sektor publik/instansi pemerintah, dengan modus utama suap/peras dan gratifikasi untuk memengaruhi kebijakan penyelenggara negara atau pegawai negeri.

Transaksi di dalam institusi korupsi itu membuat penyelenggara negara dapat memberi kesempatan lebih bagi pengusaha. Misalnya memperoleh izin lebih luas atau tidak dikurangi luas izin yang dimohon, atau mendapat dukungan penuh apabila lokasinya ternyata tumpang tindih dengan perusahaan lain atau dengan masyarakat. Bentuk lain yang juga biasa dilakukan yaitu menjalankan regulatory capture. Pelanggaran yang sudah terjadi atau akan dilakukan diupayakan dihapus/dilindungi oleh peraturan perundangan.

Cara demikian itu dapat dilakukan ,misalnya, melalui penetapan tata ruang. Sebagai contoh, saat ini rancangan peraturan daerah (Ranperda) Provinsi Riau hanya menyisakan 21.615 hektar kawasan lindung gambut (KLG), dari 1.693.030 hektar KLG yang tercantum dalam Naskah Akademik Ranperda RTRWP Riau 2016-2035. Itu pun masih lebih sempit daripada luas yang tertera dalam SK Menteri Lingkungan Hidup dan Kerhutanan (LHK) No 129/2017 tentang Penetapan Peta Kesatuan Hidrologis Gambut Nasional, dan untuk Riau seluas 2.473.383 hektar sebagai kawasan lindung. Akibat dihilangkannya KLG tersebut, ditengarai perusahaan-perusahaan ilegal akan lebih mudah dilegalkan. Hal itu dikuatkan oleh temuan Panitia Khusus DPRD Provinsi Riau pada saat evaluasi data dalam pelaksanaan NKB/GNPSDA-KPK, bahwa terdapat tanaman kebun kelapa sawit seluas 1,8 juta hektar yang berada di luar izin.

Dukungan regulasi

Kedua, keberlanjutan institusi korupsi bukan ditopang oleh pelaku-pelaku secara individual atau bersama-sama, peraturan tidak berjalan atau penegakkan hukum lemah, tetapi oleh isi peraturan itu sendiri. Diketahui setidaknya terdapat tiga jenis peraturan yang mungkin menjadi penyebab korupsi (Nagara, 2017), yaitu: systemic corruptive regulations, criminogenic regulations, serta vulnerable regulations.

Peraturan jenis pertama jadi penyebab kerugian negara secara langsung maupun tidak langsung, atau ada desain kelompok tertentu diuntungkan dan yang lain dirugikan. Jenis kedua, dapat menyebabkan kondisi jebakan: siapa pun yang bekerja cenderung akan melakukan korupsi. Jenis yang ketiga, menyebabkan adanya kesempatan yang terbuka, sehingga mendorong adanya perilaku oportunis.

Misalnya, akibat rendahnya fasilitas dan gaji yang diterima pengawas produksi hutan dan tambang, membuat pengawas lapangan itu seperti terjebak melakukan kesalahan, termasuk sengaja dijebak dengan gaji bulanan oleh perusahaan. Kajian terhadap biaya transaksi perizinan oleh KPK, 2013-2015, menunjukkan kenyataan itu. Mereka harus setia, bukan hanya kepada perusahaan, juga kepada atasan atas perintah yang diberikan, benar atau salah. Di situlah terwujud jalinan pelaku-pelaku pemberi, pengawas dan pemegang izin, sehingga tak mungkin mereka melaporkan perbuatan sesamanya. Relasi seperti itu tidak pernah mereka sebut sebagai perbuatan keliru, karena dituntun oleh ketiga tipe jenis pelaksanaan peraturan di atas.

Walaupun jalinan tersebut terlihat hanya di tingkat bawah, tetapi justru menjadi motor penggerak bagaimana perizinan dapat dimanipulasi dan dibeli dengan harga tinggi, serta menghasilkan keuntungan berlebihan. Antara lain dari pajak yang tidak dibayar akibat produksi yang tidak dilaporkan. Kajian KPK (2015) menyebut bahwa pendapatan negara yang hilang dari kayu bulat yang berasal dari konversi hutan untuk kebun dan tambang, mencapai Rp 49,8 triliun-Rp 66,6 triliun per tahun selama periode 2003-2014. Dalam pelaksanaan GNPSDA-KPK, juga mendapat temuan kekurangan bayar pajak dari pertambangan, perkebunan kelapa sawit, maupun dari sektor kelautan, tahun 2014, sekitar Rp 126 triliun. Nilai uang sebanyak itu berpotensi sebagai dana kampanye dalam pelaksanaan pilkada.

Isi buku Routledge Handbook of Corruption in Asia (2017) menunjukkan kenyataan itu. Disebut bahwa korupsi di Asia sering kali dikaitkan dengan budaya dalam arti bukan inisiatif individu, tetapi sudah ada di dalam hubungan sosial masyarakat, di mana pejabat dan pengusaha membentuk sistem informal sebagai wadah korupsi dijalankan. Praktik terbanyak berupa suap, penggelapan, pemerasan, penyalahgunaan wewenang, pembiayaan kampanye ilegal, serta kecurangan dalam pemilu. Di Indonesia, lingkungan perizinan SDA di lapangan menjadi penopang utama terlaksananya praktik-praktik itu.

Penutup

Ketiga, dua kenyataan sebagai penyebab terjadinya korupsi di atas, meskipun sangat berat, dapat disikapi secara inovatif bagaimana korupsi dikendalikan. Dalam hal ini, teknologi mampu membangun transaksi yang bersih. Hal itu dibuktikan oleh para pimpinan daerah yang memenangi Nirwasita Tantra 2016, yaitu penghargaan Kementerian LHK sebagai green leadership dalam pengelolaan lingkungan hidup. Diskresi, keterbukaan informasi, penyelenggaraan sistem daring pemerintahan maupun pengendalian produksi SDA, mereka lakukan sebagai inovasi efisiensi birokrasi, anggaran maupun kegiatan. Di sektor kehutanan, dengan adanya sistem daring untuk pelaporan produksi kayu bulat, dari penuturan beberapa pengusaha, dapat mengurangi biaya transaksi perizinan hingga 60% dari angka tahun 2014 sebesar Rp 680 juta-Rp 22 miliar per perusahaan per tahun.

Kajian KPK (2015) menyebut bahwa pendapatan negara yang hilang dari kayu bulat yang berasal dari konversi hutan untuk kebun dan tambang, mencapai Rp 49,8 triliun-Rp 66,6 triliun per tahun selama periode 2003-2014. Dalam pelaksanaan GNPSDA-KPK, juga mendapat temuan kekurangan bayar pajak dari pertambangan, perkebunan kelapa sawit, maupun dari sektor kelautan, tahun 2014, sekitar Rp 126 triliun. Nilai uang sebanyak itu berpotensi sebagai dana kampanye dalam pelaksanaan pilkada.

Dalam hal ini, inisiatif anti-korupsi oleh swasta menjadi sangat penting.

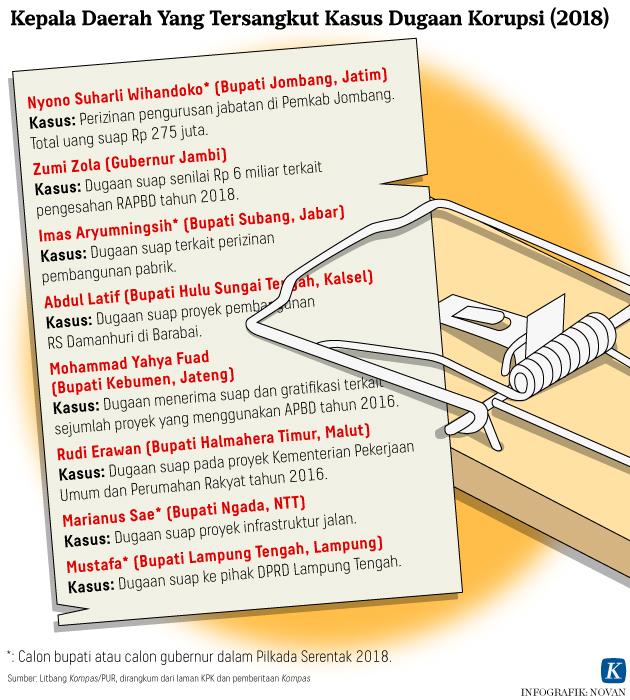

Dari pengalaman pelaksanaan NKB/GNPSDA-KPK tersebut, dapat ditunjukkan adanya dua faktor yang saling memengaruhi. Pertama, adanya jaringan, proses sosialisasi dan kooptasi untuk memproduksi dan mereproduksi institusi korupsi sebagai institusi bayangan. Kedua, isi peraturan yang berciri systemic corruptive, criminogenic dan vulnerable regulations. Kedua faktor itu menghasilkan pembiayaan ilegal—dari tingginya keuntungan tak wajar pemanfaatan SDA—untuk pelaksanaan pilkada melalui peran negara yang, by design, diperlemah sampai ke tingkat lapangan.

Tidak ada komentar:

Posting Komentar