Jauh sebelumnya, penulis sudah memprediksi akan lahirnya dilema. Untuk itu, BI harus mengantisipasi perubahan FRR yang dapat memengaruhi suku bunga acuan BI 7 DRRR. Hal itu dapat melahirkan dilema. Ketika FFR naik tiga kali, kemungkinan besar BI 7 DRRR tak akan mampu bertahan. Hal itu bisa memperderas larinya dana asing sehingga melemahkan kurs rupiah. Di sisi lain, BI ingin meluluskan target pemerintah untuk mencapai suku bunga kredit satu digit (Paul Sutaryono, Kompas, 3/3/2018)

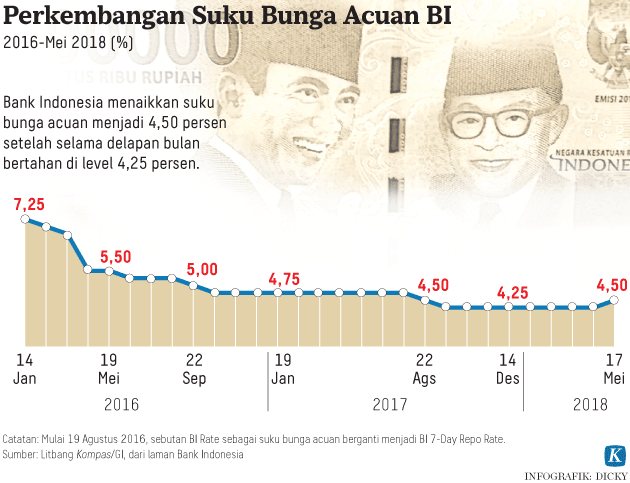

Sesungguhnya, di mana letak dilema suku bunga itu? Sebelumnya, BI 7 DRRR telah naik berturut-turut dalam dua pekan masing-masing 25 bps menjadi 4,75 persen pada 17 Mei 2018 dan 30 Mei 2018. Di satu sisi, dengan menaikkan bunga acuan, BI ingin menahan arus dana keluar dari pasar keuangan. Namun ketika BI 7 DRRR terus naik menyesuaikan dengan kenaikan FFR, cepat atau lambat kenaikan itu akan memantik kenaikan bunga deposito. Bahkan perang suku bunga deposito bisa pecah kembali.

Kenaikan FFR pertama dan kedua terjadi pada 22 Maret 2018 dan 14 Juni 2018. Kemudian kenaikan FFR ketiga dan keempat diprediksi akan berlangsung pada Oktober dan Desember 2018 untuk menggenapi kenaikan empat kali sepanjang 2018.

Jangan lupa bahwa kenaikan suku bunga deposito itu akan mendorong kenaikan biaya dana (cost of fund) bagi bank lantaran harus mengeluarkan biaya lebih tinggi berupa suku bunga deposito yang lebih tinggi kepada nasabah. Hal itu akan berujung pada kenaikan suku bunga kredit.

Ketika suku bunga kredit relatif rendah saja, kredit perbankan hanya tumbuh satu digit sehingga ekonomi hanya tumbuh pada level 5 persen sepanjang 2017 dan kuartal I-2018. Pertumbuhan 5 persen itu tak jelek tetapi ekonomi Indonesia sejatinya memiliki potensi tumbuh lebih tinggi lagi. Oleh karena itu, sangat dikawatirkan pertumbuhan ekonomi akan tertekan ketika suku bunga kredit merangkak naik sekalipun pelan tetapi pasti.

Mengapa? Karena pertumbuhan kredit perbankan merupakan cermin pertumbuhan ekonomi pada periode tertentu. Padahal BI bersama pemerintah ingin mencapai suku bunga satu digit yang bermanfaat untuk mendorong laju pertumbuhan ekonomi yang sedang berlangsung. Inilah dilemanya. Untuk itu, BI akan meluncurkan pula stimulus berupa relaksasi loan to value (LTV) untuk sektor properti.

Aneka jurus andalan

Lantas, jurus andalan apa saja untuk mengatasi dilema suku bunga itu di tengah kondisi ekonomi global yang masih temaram?

Pertama, kini BI 7 DRRR harus mengikuti kenaikan FFR. Hal itu bertujuan untuk mempertahankan supaya selisih (spread) suku bunga antara FFR dan BI 7 DRRR tak berubah. Dengan demikian, terdapat minimal dua target akan tercapai yakni menahan arus dana keluar agar tak terlalu deras. Sepanjang semester I-2018, dana keluar hampir Rp 50 triliun.

Target berikutnya, nilai tukar rupiah terhadap dollar AS tidak terlalu lemah sehingga dapat mengurangi tekanan pada defisit transaksi berjalan yang mencapai 5,5 miliar dollar AS atau 2,1 persen terhadap Produk Domestik Bruto (PDB) per kuartal I-2018.

Kedua, pemerintah dapat mendorong badan usaha milik negara (BUMN) yang sudah go public untuk membeli kembali saham mereka (buy back). Langkah itu dapat meredam kepanikan pasar ketika nilai tukar rupiah terdepresiasi cukup dalam seperti saat ini. Buahnya, harga saham bakal kembali normal bahkan cenderung mendaki naik.

Penukaran Valas – Warga bertransaksi mata uang asing di PT Valuta Artha Mas, ITC Kuningan, Jakarta, Jumat (18/12). Berdasarkan kurs Jakarta Interbank Spot Dollar Rate (Jisdor), nilai tukar rupiah terhadap dolar Amerika Serikat pada perdagangan akhir pekan ini sebesar Rp 14.032. Kenaikan suku bunga The Fed dinilai tidak memberikan pengaruh negatif terhadap nilai mata uang Rupiah.

Kompas/Hendra A Setyawan (HAS)

18-12-2015

Ketiga, selain itu pemerintah dapat "menekan" bank pemerintah BRI, Bank Mandiri, BNI dan BTN untuk mempertahankan suku bunga kredit. Apa manjur?

Selama ini, bank pemerintah sebagai agen pembangunan wajib menjadi pelopor dalam mendukung program pemerintah selain sebagai pemimpin pasar dalam industri perbankan. Alhasil, ketika bank pemerintah menahan suku bunga kredit, maka kelompok bank lain akan mengikuti untuk tidak menaikkan suku bunga kredit terlalu cepat naik dan tidak terlalu tinggi (Paul Sutaryono, Kontan, 5 Juni 2018).

Keempat, ketika perang suku bunga deposito terjadi lagi, tentu saja Otoritas Jasa Keuangan (OJK) dapat menerapkan kembali batas atas (capping) suku bunga deposito. Pada 16 Maret 2016, OJK memutuskan batas atas suku bunga deposito maksimal 100 bps di atas suku bunga acuan untuk bank umum kegiatan usaha (BUKU) III (modal inti Rp 5 triliun hingga kurang dari Rp 30 triliun) dan maksimal 75 bps di atas suku bunga acuan untuk BUKU IV (modal inti di atas Rp 30 triliun).

Ringkas tutur, ketika BI 7 DRRR mencapai 5,25 persen, maka suku bunga deposito BUKU III dan IV masing-masing akan menjadi 6,25 dan 6 persen. Dengan bahasa lebih bening, jurus ini sejalan dengan jurus kedua: memanfaatkan predikat bank pemerintah sebagai pemimpin pasar.

Pekerja menyelesaikan pembangunan hunian bertingkat Wang Residence di kawasan Kebon Jeruk, Jakarta, Selasa (8/11). Turunnya suku bunga acuan atau BI 7-Day Reverse Repo Rate menjadi 4,75, diharapkan akan diikuti dengan turunnya suku bunga bank sehingga lebih menggairahkan pasar properti.

Kompas/Totok Wijayanto (TOK)

08-11-2016

Kelima, langkah itu dapat lebih tegap lagi tatkala Lembaga Penjamin Simpanan (LPS) menunda kenaikan suku bunga penjaminan LPS (LPS Rate). Sebelumnya, suku bunga penjaminan LPS naik 25 bps menjadi 6 persen di bank umum, 8,50 persen di Bank Perkreditan Rakyat (BPR) dan suku penjaminan untuk valuta asing naik 50 bps menjadi 1,25 persen di bank umum. Tingkat bunga itu berlaku untuk periode 6 Juni 2018 hingga 17 September 2018.

Awalnya, tingkat LPS Rate selalu mendekati tingkat BI Rate (saat itu). Hal itu dapat dimaklumi karena BI Rate menjadi salah satu acuan bagi bank dalam menentukan tingkat suku bunga simpanan terutama deposito. Kemudian LPS Rate tidak lagi mengikuti derap suku bunga acuan tetapi mengacu pada suku bunga rata-rata deposito. Perubahan itu terjadi ketika BI Rate sudah berubah menjadi BI 7 Day Reverse Repo Rate yang efektif 19 Agustus 2016. Perubahan nama itu juga mengubah tingkat bunga acuan menjadi 5,25 persen yang kemudian terus menurun menjadi 4,75 persen mulai 20 Oktober 2016.

Mengapa LPS sebaiknya menunda kenaikan LPS Rate? Amat dicemaskan manakala LPS Rate naik, maka pasar akan menilai bahwa LPS memberi angin segar kepada bank untuk segera menaikkan suku bunga deposito. Meskipun LPS merupakan lembaga independen namun hendaknya tetap mendukung program pemerintah dalam mendorong pertumbuhan ekonomi. Terlebih, LPS berfungsi untuk menjamin simpanan nasabah penyimpan dan turut aktif dalam memelihara stabilitas perbankan sesuai dengan kewenangannya.

Petugas beristirahat di sela-sela menyortir uang tunai di Cash Center Bank Mandiri, Jakarta, Kamis (11/9). Rapat Dewan Gubernur Bank Indonesia (BI) kembali menutuskan menahan suku bunga acuan atau BI Rate sebesar 7,5 persen. Langkah ini menjadi bulan ke 11 bank sentral mempertahankan BI Rate sejak November 2013.

Kompas/Hendra A Setyawan (HAS)

11-09-2014

Keenam, sudah barang tentu relaksasi LTV untuk sektor properti itu menjadi insentif bagi bank, pengembang dan calon debitor. Relaksasi LTV yang berlaku efektif 1 Agustus 2018 itu meliputi beberapa butir penting.

Pertama, pembebasan LTV untuk pembelian rumah pertama untuk semua tipe rumah dengan kredit pemilikan rumah (KPR). Rasio LTV untuk rumah kedua dan seterusnya 80-90 persen kecuali rumah tipe 21 meter persegi yang bebas LTV. Kedua, KPR inden dengan maksimal lima fasilitas kredit.

Ketiga, penyesuaian aturan tahapan pencairan kredit menjadi maksimal pencairan kumulatif sampai 30 persen dari plafon setelah akad kredit ditandatangani, 50 persen dari plafon ketika fondasi selesai, 90 persen dari plafon ketika atap selesai dan 100 persen dari plafon ketika penandatanganan serah terima dan akta jual beli (AJB).

Gubernur Bank Indonesia Perry Warjiyo (tengah) didampingi oleh Deputi Gubernur BI Erwin Rijanto (kiri) dan Mirza Adityaswara (kanan) memberikan keterangan pers seusai mengadakan Rapat Dewan Gubernur di Jakarta, Jumat (29/6). Bank Indonesia memutuskan menaikkan suku bunga acuan sebesar 50 basis poin menjadi 5,25 persen, suku bunga Deposit Facility (DF) juga naik 50 bps menjadi 4,50 persen, dan suku bunga Lending Facility (LF) sebesar 50 bps menjadi 6 persen. ANTARA FOTO/Rivan Awal Lingga/pras/18

Syukurlah, pembelian rumah perdana untuk semua tipe rumah dengan KPR telah bebas LTV. Itu berarti KPR tanpa uang muka. Karena itu, bank justru wajib untuk semakin bertindak hati-hati (prudential banking) dalam mengucurkan KPR. Dengan bahasa lebih lugas, bank sudah semestinya tetap menerapkan manajemen risiko terutama risiko kredit plus asas kepatuhan (compliance). Jangan hanya mengejar target namun melalaikan potensi risiko.

Ketujuh, namun bank juga harus terus menaikkan tingkat efisiensi yang tersurat pada rasio biaya operasional terhadap pendapatan operasional (BOPO). Statistik Perbankan Indonesia yang terbit pada 22 Juni 2018 menunjukkan BOPO menurun dari 79,81 persen per April 2017 menjadi 79,59 persen per April 2018. Sarinya, tingkat efisiensi bank umum membaik tetapi nyaris melewati ambang batas 70-80 persen.

Sebuah logo dan informasi perdagangan untuk Time Warner ditampilkan pada monitor di lantai Bursa Efek New York (NYSE) 13 Juni 2018 di New York City. Menyusul pengumuman The Federal Reserve (The Fed) atau Bank Sentral AS menaikkan suku bunga 0,25 poin, saham Dow Jones turun rata-rata turun 119 poin pada penutupan.

Tengok saja pula net interest margin (NIM) masih tinggi 5,07 persen, jauh lebih tinggi daripada NIM bank-bank di kawasan ASEAN sekitar 3 persen. NIM yang tinggi menyiratkan bank kurang efisien. Untuk mendorong efisiensi tinggi, OJK berencana untuk menetapkan batas atas NIM sekitar 4 persen tetapi kemudian tak terdengar lagi. BUKU apa pun hendaknya menahan diri ketika suku bunga deposito naik tetapi suku bunga kredit tetap, maka NIM akan menipis.

Tidak ada komentar:

Posting Komentar