Layar monitor menampilkan pergerakan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia, Jakarta, Jumat (18/5). Menutup perdagangan pada akhir pekan pertama di Bulan Ramadhan, IHSG ditutup melemah 0,56% atau 32,61 poin ke level 5.783,31.

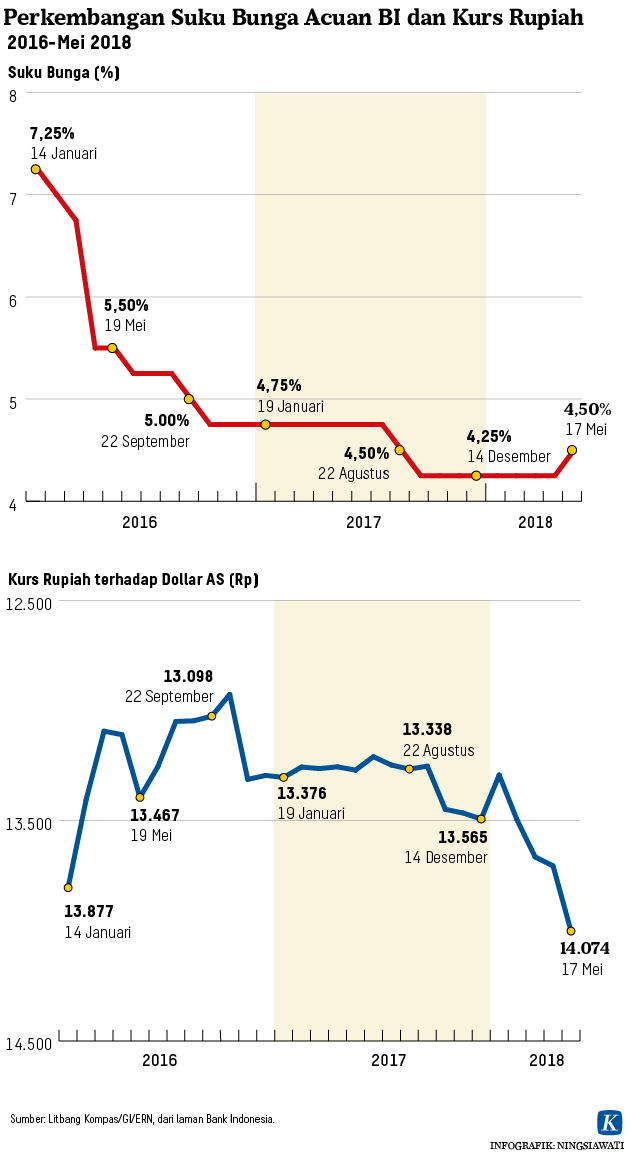

Sebagaimana diantisipasi, Bank Indonesia akhirnya menaikkan bunga acuan sebesar 25 basis poin. Sinyal akan adanya kenaikan suku bunga lanjutan juga dilontarkan BI.

Langkah ini diambil dalam rangka menstabilkan rupiah, di tengah tekanan kuat arus modal keluar. Tekanan arus modal keluar yang dihadapi Indonesia dan negara berkembang lain terutama dipicu faktor eksternal, terkait rencana bank sentral AS menaikkan suku bunga setidaknya tiga kali hingga akhir 2018.

Bunga acuan BI 7-day Reverse Repo Rate—yang tak naik sejak September 2017—naik 25 bps menjadi 4,5 persen. Meski sudah diantisipasi sebelumnya oleh pasar, kenaikan suku bunga acuan diyakini akan direspons positif oleh investor. Pada perdagangan Jumat (19/5/2018), rupiah dan IHSG masih di bawah tekanan, tetapi tren pelemahan rupiah diharapkan bisa ditahan.

Langkah menaikkan suku bunga acuan 25 bps memang tak serta-merta bisa membendung arus pelarian modal, tetapi langkah ini setidaknya memberikan sinyal kuat, BI akan menempuh berbagai cara yang diperlukan guna melindungi rupiah.

Menghadapi situasi berat dan ketidakpastian yang diperkirakan masih akan kita hadapi beberapa waktu ke depan, sinyal-sinyal positif memang sangat diperlukan untuk membangkitkan kepercayaan. Dalam hal ini, langkah terukur BI menaikkan suku bunga juga perlu dibarengi kebijakan makroprudensial dan mikroprudensial lain yang juga mendukung, dalam upaya meredakan tekanan terhadap rupiah, yang sejauh ini telah membawa efek domino ke berbagai sektor perekonomian.

Selain dampak kenaikan suku bunga AS, tekanan terhadap rupiah juga berpotensi dipicu oleh kebutuhan akan valas untuk membayar utang dan dividen yang cukup besar di tengah tahun. Demikian pula, kenaikan harga minyak mentah dunia, juga akan menambah kebutuhan akan devisa untuk mengimpor minyak mentah dan BBM. Semua itu berpotensi menekan rupiah.

Kepemilikan asing yang tinggi pada surat utang negara, juga kian menempatkan Indonesia pada posisi rentan jika terjadi pelarian modal. Oleh karena itu, selain langkah moneter, berbagai langkah fiskal dan insentif kebijakan diperlukan untuk mengatasi tekanan terhadap perekonomian, selain juga memulihkan kepercayaan agar investor tetap bertahan dan mau masuk.

Langkah fiskal barangkali termasuk revisi atau penyesuaian segera APBN, penajaman skala prioritas, sejumlah stimulus baru dan terobosan. Respons fiskal ini diperlukan dalam rangka mengatasi tekanan dan ketidakpastian, baik yang bersumber dari sisi eksternal maupun internal, yang pada gilirannya juga bisa menekan rupiah dan pertumbuhan ekonomi.

Salah satu tekanan serius yang dihadapi fiskal adalah kenaikan harga minyak mentah. Dengan naiknya harga minyak mentah, beban subsidi BBM dan tekanan defisit juga akan bertambah karena pemerintahan Jokowi telanjur berjanji tak menaikkan harga BBM hingga 2019. Kenaikan bunga acuan juga menaikkan beban bunga obligasi negara yang harus dibayar pemerintah.

Menghadapi berbagai guncangan yang mungkin muncul, baik yang bersumber dari eksternal maupun dalam negeri, dibutuhkan tidak hanya stamina, tetapi juga terobosan dan koordinasi solid dari semua pihak. Kita berharap dalam situasi seperti ini, tak ada manuver-manuver pihak-pihak tertentu yang bisa merusak kepercayaan pasar, terutama pada masa rentan tahun politik.

Kompas, 19 Mei 2019

Tidak ada komentar:

Posting Komentar