A. Tony Prasetiantono

Pemerintahan Presiden Joko Widodo dan Wakil Presiden Jusuf Kalla kini telah berjalan 3,5 tahun, atau mencapai 70 persen dari periode kepresidenannya, 2014-2019.

Meski masih tersisa 30 persen, mazhab perekonomian yang dianut Presiden Jokowi (Economics of Jokowi, Jokowinomics, atau Ekonomika Jokowi) sudah tergambar dengan jelas. Pembangunan infrastruktur besar-besaran menjadi paling menonjol. Hanya saja, banyak orang yang kurang menyadari, pembangunan infrastruktur merupakan investasi jangka panjang, yang tidak bisa segera dipetik hasilnya.

Di China, Deng Xiaoping memulai reformasi perekonomian sejak 1979, yang meliputi pembangunan infrastruktur, menarik investasi asing (termasuk dari diaspora China), dan membuka zona-zona ekonomi bebas pajak, baru merasakan "panen raya" sesudah 2000. Hasilnya, perekonomian China baru merasakan pertumbuhan ekonomi dua digit pada periode 2001-2008. Artinya, perlu 20 tahun hingga China memetik hasil optimal dari investasi besar-besarannya di bidang infrastruktur. Sesudah 2008, pertumbuhan ekonomi terus menurun hingga 6,8 persen (2017).

Pekerja melintas di Jalan Tol Bandara Kualanamu – Sei Rampah, di Kecamatan Lubuk Pakam, Kabupaten Deli Serdang, Sumatera Utara, Kamis (12/10/2017).

Apakah ini berarti Indonesia juga baru akan mencapai pertumbuhan ekonomi tinggi di atas 10 persen sesudah 20 tahun membangun infrastruktur? Belum tentu. Bisa lebih cepat, bisa juga tak akan pernah mencapainya, karena bahkan China sekalipun ternyata tak pernah lagi bisa mencapai pertumbuhan setinggi itu. Banyak faktor lain yang ikut menentukan. Misalnya, kehadiran revolusi industri 4.0 menjadi faktor yang bisa menentukan. Bisa positif, karena proses produksi menjadi terbantu oleh kecerdasan buatan (artificial intelligence) dan otomasi. Namun juga bisa sebaliknya, tatkala era industri 4.0 justru mengurangi daya serap tenaga kerja sehingga memberi dampak melemahnya daya beli masyarakat. Akibatnya, konsumsi rumah tangga melemah.

Inilah yang sedang "dicurigai" oleh para ekonom. Jangan-jangan pertumbuhan ekonomi 5,07 persen (2017) penyebabnya justru karena datangnya era kecerdasan buatan dan otomasi yang menggeser fungsi tenaga kerja. Para ekonom belum tuntas mendiskusikan tentang hal ini, untuk menjawab pertanyaan krusial: mengapa pertumbuhan konsumsi rumah tangga kita cuma 4,95 persen? Bisa jadi kecerdasan buatan mulai memakan korban, berupa penurunan daya beli akibat tergantikannya tenaga kerja ke otomasi.

Dilema fiskal

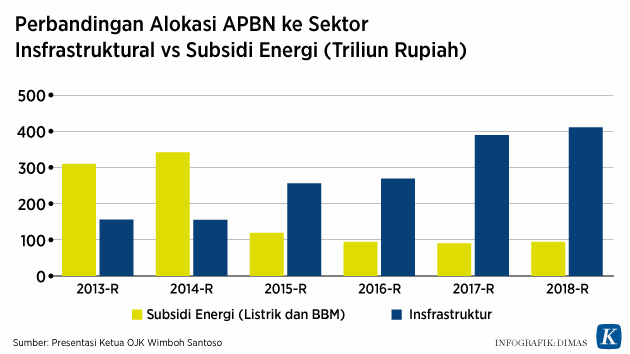

Antusiasme Presiden Jokowi untuk membangun infrastruktur ditandai dengan ekspansi fiskal. Hal ini menemukan momentum yang baik tatkala harga minyak berangsur turun dari level di atas 100 dollar AS per barrel (Juni 2014), menjadi di bawah 50 dollar AS per barrel tahun-tahun berikutnya. Hilangnya subsidi BBM karena penurunan harga minyak dunia menjadi semacam "bonus" bagi pemerintah untuk dapat mendorong belanja infrastruktur. Itulah sebabnya, anggaran infrastruktur bisa terus dinaikkan hingga mencapai Rp 410 triliun pada tahun ini. Anggaran ini melebihi angka tertinggi subsidi BBM dan listrik (PLN) pada 2014 yang mencapai Rp 350 triliun.

Sayangnya, ini belum diimbangi dengan penerimaan pajak, yang diharapkan menjadi tiang utama kemandirian fiskal. Rasio antara penerimaan pajak terhadap PDB (tax ratio) masih berkutat di angka 10 persen, atau di bawah rasio di negara-negara tetangga yang mencapai 13-15 persen. Indonesia berusaha mengejarnya melalui kebijakan amnesti pajak, yang pada dasarnya merupakan upaya mengungkapkan kekayaan warga negara yang masih "tersembunyi di bawah bantal". Ketika aset-aset itu terungkap, basis pajak pun menjadi kian meluas, yang kemudian berpotensi menaikkan setoran pajak.

Sejumlah proyek seperti Light Rail Transit (LRT), Jakarta Cikampek II (elevated), dan kereta cepat Jakarta-Bandung berlangsung di ruas tol Jakarta-Cikampek, menghambat perjalanan pengguna jalan.

Amnesti pajak juga berhasil menarik dana WNI yang diparkir di luar negeri (repatriasi) sebesar Rp 147 triliun atau 12 miliar dollar AS. Inilah salah satu kontributor di balik meningkatnya cadangan devisa dalam 1-2 tahun terakhir, yang pernah mencapai 132 miliar dollar AS (Februari 2018), sebelum akhir-akhir ini terkoreksi cukup tajam karena arus modal keluar yang disebabkan faktor eksternal berupa kenaikan suku bunga AS, kenaikan dan imbal hasil (yield) obligasi Pemerintah AS, serta kenaikan harga minyak.

Apa kaitan harga minyak dengan kurs rupiah? Ketika harga minyak dunia terus meningkat, akan berpengaruh terhadap harga BBM domestik. Pemerintah harus memilih antara mempertahankan harga BBM domestik dan risiko memberi subsidi besar, ataukah menaikkan harga BBM agar APBN tidak menderita (fiscal distress). Keduanya sama-sama bukan pilihan yang menyenangkan, dan sama-sama berisiko menggerus kredibilitas fiskal. Ujung-ujungnya, hal ini akan berdampak negatif terhadap persepsi terhadap perekonomian Indonesia, yang akan berujung pada pelemahan kurs rupiah. Jadi, kenaikan harga minyak dunia berkontribusi terhadap depresiasi rupiah.

Bagaimana masa depan harga minyak dunia? Masih belum jelas. Produsen minyak terbesar OPEC, Arab Saudi, ingin harga mencapai 80 dollar AS per barrel sehingga mereka menurunkan produksinya. Di sisi lain, produsen terbesar di luar OPEC adalah AS (produksi 10,7 juta barrel per hari), yang memiliki cadangan minyak nonkonvensional (shale oil) terbesar di dunia, menghendaki harga lebih murah. Caranya, menambah pasokan ke pasar Eropa. "Perang produksi" di antara kedua produsen terbesar ini (produsen terbesar lainnya adalah Rusia) belum ketahuan titik temunya sehingga harga minyak dunia masih fluktuatif.

Seandainya harga minyak dunia mencapai 80 dollar AS per barrel sebagaimana kemauan Saudi, saya perkirakan APBN kita harus memberikan subsidi BBM dalam jumlah besar, hingga Rp 100 triliun. Artinya, sebagian belanja APBN terpaksa harus dialihkan dari pengeluaran produktif menjadi tak produktif. Hal ini akan mengganggu kredibilitas fiskal, yang akan menjadi tambahan tekanan pada rupiah.

Dalam situasi seperti ini, pilihannya adalah memperlebar defisit APBN yang tahun ini ditargetkan 2,19 persen terhadap PDB, yang berarti menambah utang pemerintah, ataukah memangkas proyek-proyek infrastruktur. Keduanya merupakan pilihan sulit dan tidak menyenangkan.

Namun, sebelum itu terjadi pun, Presiden Jokowi sudah sigap berupaya mengerem akselerasi belanja APBN dengan cara memangkas 14 proyek strategis senilai Rp 264 triliun. Proyek itu meliputi: (1) jalan tol di Jawa Timur, Jawa Barat; (2) kereta api di Sumatera Selatan, Jambi, Bengkulu, Riau, Kalimantan Timur; (3) transportasi massal cepat (MRT) Jakarta koridor Barat-Timur; (4) Bandara Sebatik di Kalimantan Utara; (5) sistem penyediaan air minum di Sumatera Utara; (6) bendungan di Bali dan Sulawesi Tenggara; (7) kawasan ekonomi khusus Merauke, Papua.

Pemangkasan 14 proyek strategis ini termasuk kecil, dari seluruh 222 proyek bernilai investasi Rp 4.100 triliun. Karena itu, di satu pihak saya setuju bahwa penajaman prioritas pembangunan infrastruktur merupakan salah satu strategi yang perlu ditempuh ketika menghadapi kenyataan bahwa kondisi fiskal kita yang tertekan memang perlu direspons dengan sejumlah penyesuaian. Namun, di sisi lain saya yakin proyek MRT Jakarta koridor Barat-Timur harus tetap diprioritaskan karena kita sedang berkejaran dengan waktu menghadapi masalah kemacetan yang parah dan mengganggu efisiensi.

Pembangunan MRT ini memang mahal (Rp 84 triliun), tetapi itu belum seberapa dibandingkan membangun ibu kota baru di Kalimantan, yang ongkosnya saya perkirakan minimal Rp 500 triliun. Sebaiknya optimalkan dulu upaya membangun infrastruktur Jakarta untuk mengatasi kemacetan daripada memunculkan gagasan yang "melompat" berupa pemindahan ibu kota yang pasti mahal biayanya.

Menjaga rupiah

Selain dilema fiskal, pemerintahan Presiden Jokowi kini juga dihadapkan pada upaya untuk menjaga kurs rupiah agar tetap mencerminkan fundamentalnya. Kini rupiah sedang tertekan dan cenderung terlalu murah (undervalued). Pada dasarnya rupiah tak melemah sendirian karena negara-negara lain juga menderitanya. Namun, selain penyebab faktor eksternal, pelemahan rupiah hingga hampir Rp 14.000/dollar AS tersebut acap kali menimbulkan pertanyaan, mengapa rupiah sering sensitif terhadap dinamika global?

Padahal, fundamental ekonomi makro kita baik, yakni pertumbuhan ekonomi 5 persen; inflasi rendah di bawah 4 persen; cadangan devisa mencapai rekor tertinggi; suku bunga acuan mencapai titik terendah; serta Moody's barusan menaikkan peringkat kita (membaik) dalam hal kemampuan membayar utang.

Seorang karyawan penukaran uang memperlihatkan lembaran dollar AS di sebuah tempat penukaran valas di kawasan Jalan Walikota Mustajab Surabaya, Senin (3/10/2005).

Lalu, faktor apa lagi yang masih mengganggu? Menurut saya, ada dua hal. Pertama, sebagaimana sudah disadari Presiden Jokowi dan dinyatakan dalam berbagai kesempatan, Indonesia masih lemah dalam hal ekspor. Surplus neraca perdagangan kita tahun 2017 termasuk tipis untuk ukuran negara yang termasuk G-20, hanya 12 miliar dollar AS. Itu pun dengan catatan, ekspor kita masih kurang terdiversifikasi. Peran ekspor komoditas masih tinggi. Tatkala harga komoditas (commodity prices) naik, surplus ikut naik. Sebaliknya ketika harga komoditas turun, Indonesia sering menderita defisit.

Kedua, seiring dengan lemahnya surplus perdagangan, kita banyak mengandalkan aliran modal masuk (sisi capital account) untuk mengompensasinya. Dana milik asing inilah yang kemudian mengisi pundi-pundi cadangan devisa. Karena itu, sekalipun cadangan devisa terus meningkat, sebenarnya di baliknya terdapat kontribusi signifikan para investor asing.

Kepemilikan surat berharga oleh asing di pasar modal kita inilah yang sensitif terhadap dinamika global. Ketika perekonomian AS tampak membaik dan imbal hasil obligasi pemerintahnya naik, dana asing itu pun segera kabur ke New York. Inilah alasan di balik volatilitas rupiah sekalipun data cadangan devisa tampak "cukup mentereng".

Bagaimana solusi jangka pendek yang harus ditempuh? Bank Indonesia sebaiknya tidak cuma mengandalkan intervensi saja, yang cepat atau lambat akan menguras cadangan devisa. Instrumen lain harus diaktifkan, yakni menaikkan suku bunga. Memang akan timbul kritik, menaikkan suku bunga sering diartikan sebagai "tidak progrowth". Namun, apa artinya suku bunga tetap rendah (suku bunga acuan BI 4,25 persen), tetapi rupiah terdepresiasi secara tajam? Depresiasi rupiah yang berkelanjutan akan memicu kenaikan inflasi dari sisi meningkatnya harga barang-barang impor (imported inflation), yang akan berujung pada situasi yang "tidak pro growth" juga.

Kita sepenuhnya menyadari bahwa ide menaikkan suku bunga pasti tak populer, apalagi jika dikaitkan dengan konteks "tahun politik" 2018-2019. Namun, itu semata-mata dilakukan hanya sebagai taktik jangka pendek. Setelah kurs rupiah nantinya bisa dipulihkan, strategi jangka panjang suku bunga rendah tetap menjadi prioritas, agar dapat menjadi stimulus bagi pertumbuhan ekonomi. Tidak ada jalan lain, suku bunga memang harus dinaikkan, untuk sementara ini.

Tidak ada komentar:

Posting Komentar